La Taxe sur la Valeur Ajoutée (TVA) est l’un des impôts les plus importants du système fiscal malien. Elle représente une source essentielle de recettes pour l’État et concerne aussi bien les entreprises que les consommateurs. Mais concrètement, quels sont les produits et services soumis à la TVA au Mali ? Et surtout, quelles sont les opérations qui bénéficient d’une exonération ?

Cet article vous propose une synthèse claire pour mieux comprendre la TVA au Mali.

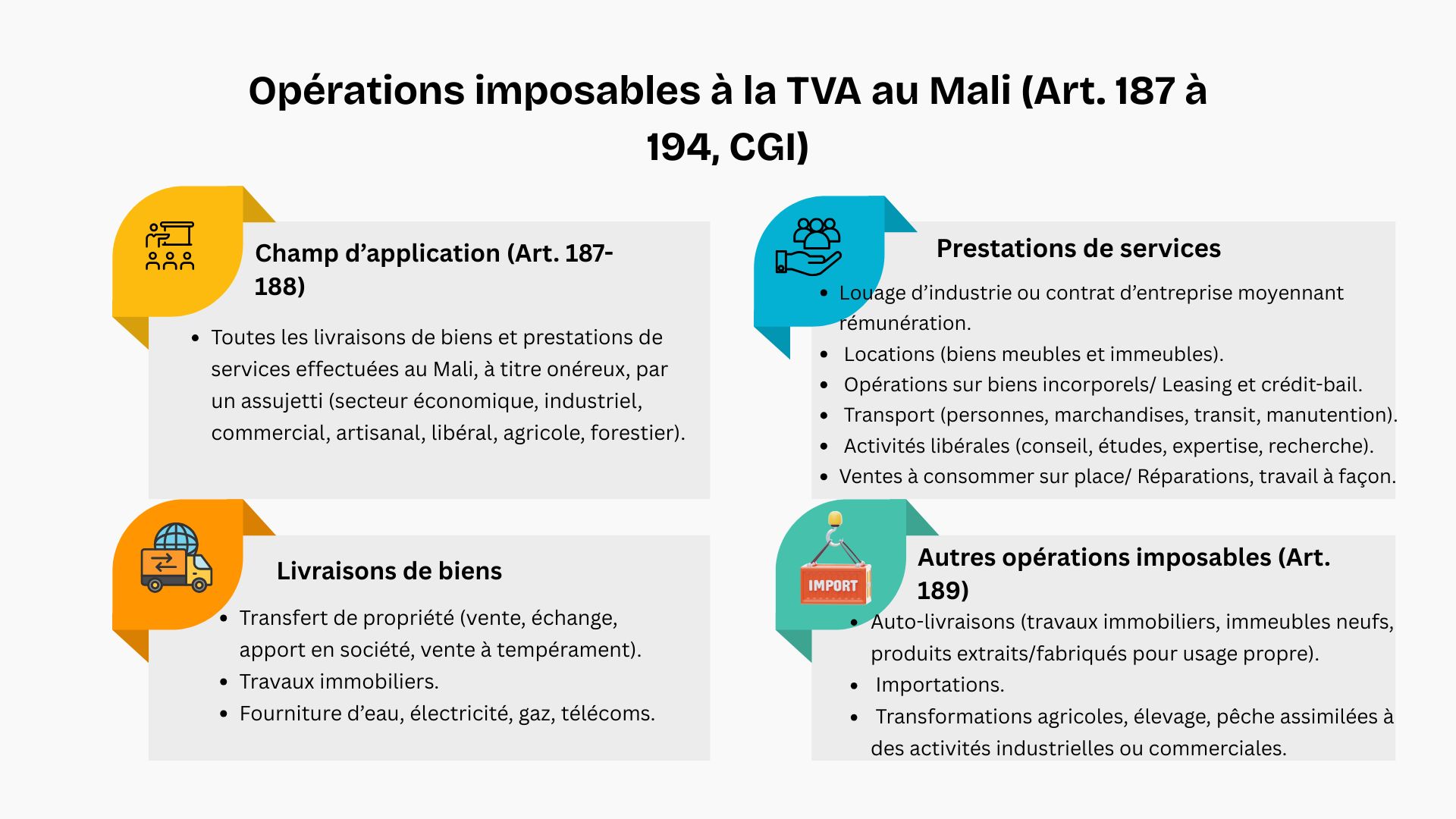

- Les opérations imposables à la TVA

En principe, la TVA frappe toutes les livraisons de biens et prestations de services effectuées à titre onéreux par des entreprises, ainsi que les importations. Voici les grandes catégories :

Tout ce qui est vendu ou presté au Mali, sauf si la loi prévoit une exonération expresse, est assujetti à la TVA.

- Les exonérations de TVA

Le Code Général des Impôts malien prévoit une liste limitative d’opérations exonérées. Ces exonérations visent souvent à protéger les biens de première nécessité, encourager certains secteurs stratégiques ou respecter des engagements sociaux et internationaux.

Pourquoi ces exonérations ?

Ces exonérations répondent à plusieurs objectifs :

- Alléger le coût de la vie sur les produits de première nécessité (riz, lait, légumes, médicaments).

- Soutenir les secteurs stratégiques comme l’agriculture et l’éducation.

- Respecter les engagements sociaux envers les ONG et projets humanitaires.

- Favoriser la compétitivité des exportations maliennes sur le marché international.

Points d’attention pour les entreprises

- Les entreprises exonérées ne collectent pas la TVA, mais elles ne peuvent pas non plus déduire la TVA payée sur leurs achats.

- Certaines exonérations s’appliquent uniquement sous conditions administratives (attestation, agrément fiscal, conventions).

- La frontière entre opérations taxables et exonérées peut être délicate, d’où l’importance de bien vérifier la réglementation et demander conseil à un expert-comptable ou à l’Administration fiscale.

Conclusion

La TVA au Mali repose sur un principe simple : tout est taxable sauf ce que la loi exonère expressément.

Les exonérations concernent surtout les produits de première nécessité, la santé, l’éducation, certains services sociaux, et les exportations.

Dans un prochain article, nous détaillerons le mécanisme de déduction et de remboursement de la TVA afin de mieux comprendre son impact sur la trésorerie des entreprises.