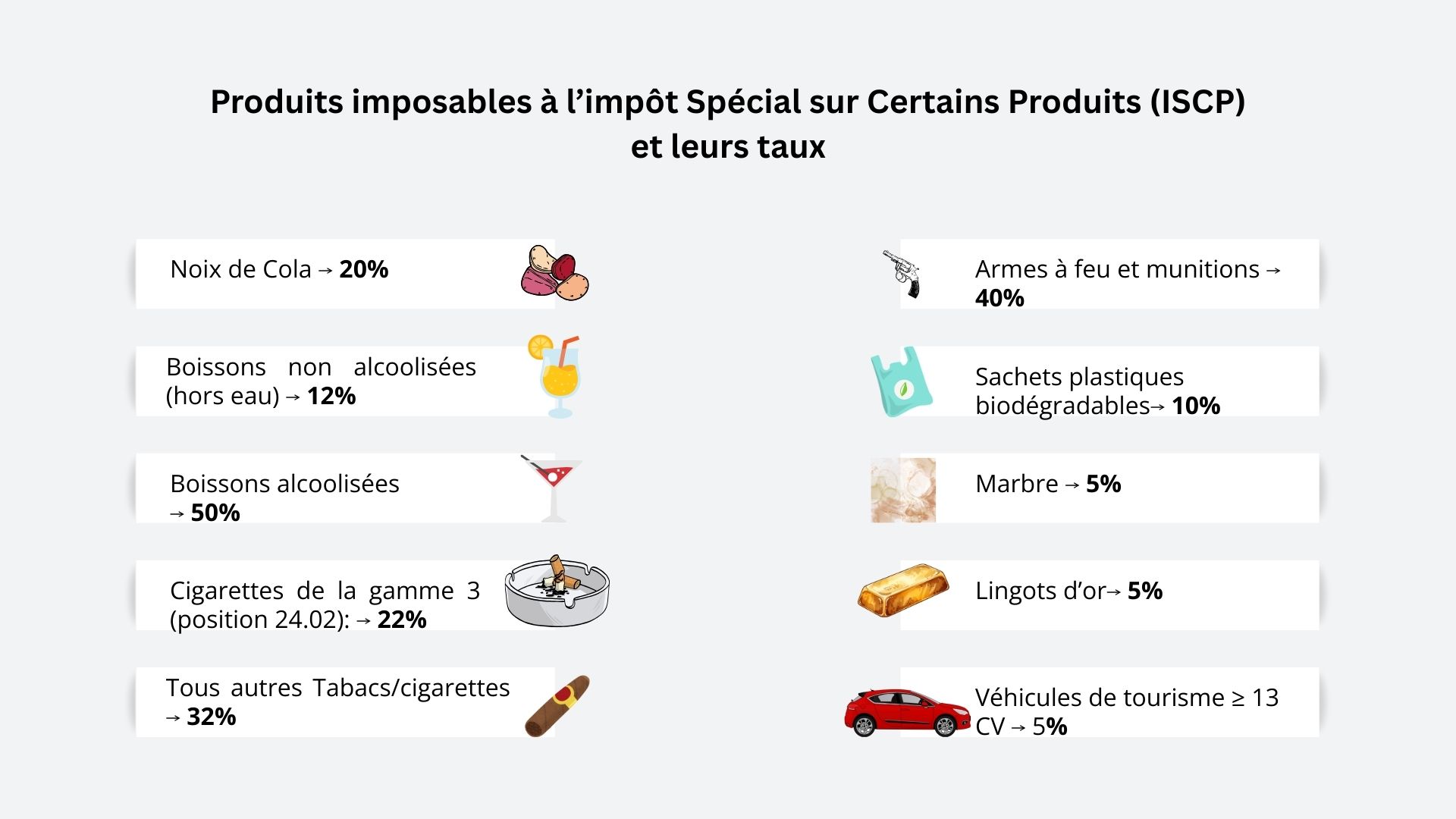

1. Produits imposables à l’ISCP et leurs taux

2. Exonérations

Pas d’exonération générale prévue. Certaines exclusions spécifiques existent, par exemple les jus concentrés importés en grande quantité pour l’industrie.

3. Points d’attention

- Redevables : importateurs et fabricants locaux.

- L’ISCP s’ajoute à la TVA : il est inclus dans la base de calcul de la TVA.

- Même les prélèvements internes par les fabricants sont imposables.

- Produits fortement taxés : boissons alcoolisées, tabacs et armes.

- Les taux peuvent être modifiés par décret : nécessité d’une veille fiscale.

l’ISCP concerne une liste limitée de produits, avec des taux parfois élevés. Il s’ajoute à la TVA et doit être pris en compte par les entreprises pour fixer leurs prix de vente.