Si vous êtes entrepreneur ou dirigeant d’entreprise au Mali, vous avez sûrement entendu parler de l’Impôt sur les Sociétés (IS), également appelé IBIC (Impôt sur les Bénéfices Industriels et Commerciaux). C’est l’un des impôts les plus importants pour les entreprises, mais aussi l’un de ceux qui prêtent le plus à confusion.

Dans cet article, nous allons expliquer clairement et simplement : qui doit payer, comment se calcule l’impôt, quels sont les taux, et quelles règles particulières existent.

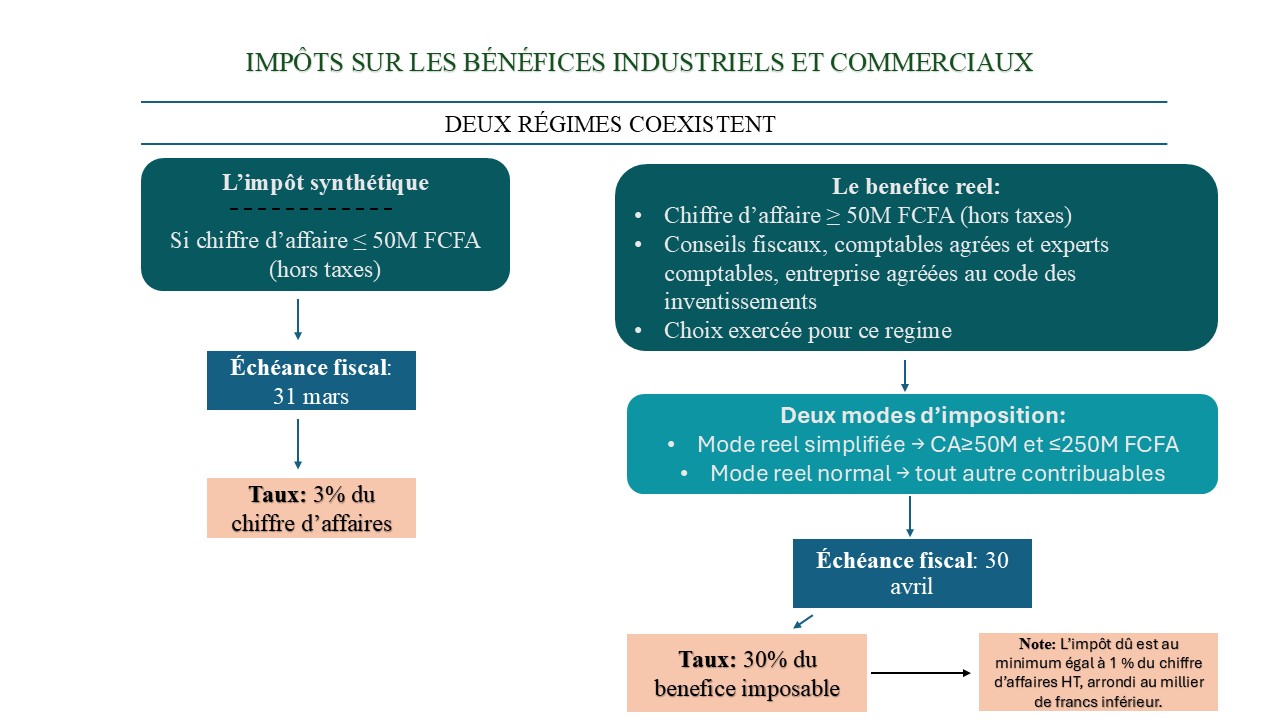

1. Qu’est-ce que l’IS au Mali ?

L’Impôt sur les Sociétés (IS) est un impôt direct prélevé sur les bénéfices réalisés au Mali par certaines entreprises.

Entreprises concernées :

- Sociétés Anonymes (SA)

- Sociétés à Responsabilité Limitée (SARL)

- Sociétés en Commandite par Actions

- Sociétés en Commandite Simple (si elles choisissent l’option IS)

Les sociétés de personnes (SNC, commandite simple sans option) ne paient pas l’IS : leurs bénéfices sont imposés directement entre les mains des associés (transparence fiscale).

2. Assiette et régime d’imposition

En cas de déficit : l’entreprise doit quand même payer un minimum d’imposition :

- 1 % du chiffre d’affaires HT (arrondi au millier de FCFA inférieur).

- Plancher minimum : si le chiffre d’affaires annuel dépasse 50 millions FCFA, l’impôt minimum ne peut pas être inférieur à 763 500 FCFA.

3. Exemple pratique

Cas 1 : Une SARL rentable

- Bénéfice net imposable = 50 000 000 FCFA

- IS = 50 000 000 × 30 % = 15 000 000 FCFA

Cas 2 : Une SARL en déficit avec 100 millions FCFA de CA HT

- Résultat net = -10 000 000 FCFA (perte)

- IS minimum = 100 000 000 × 1 % = 1 000 000 FCFA

- Comme le CA dépasse 50M, on vérifie le plancher : 763 500 FCFA → déjà dépassé.

- L’impôt à payer = 1 000 000 FCFA (même en cas de perte).

4. Déclaration et paiement

- Les entreprises doivent déposer leur déclaration annuelle d’IS dans les 4 mois suivant la clôture de l’exercice.

- Les sociétés d’assurance ont une exception : elles doivent déclarer au plus tard le 31 mai.

- Les entreprises avec un CA ≥ 3 milliards FCFA doivent fournir une documentation sur les prix de transfert (transactions avec sociétés liées à l’étranger).

5. Exonérations et cas particuliers

- Certaines entreprises bénéficient d’exonérations fiscales (zones franches, conventions d’investissement, ONG, accords internationaux).

- Les conventions fiscales du Mali évitent la double imposition avec l’UEMOA, la France, le Maroc, la Russie, la Tunisie et Monaco.

- Les déficits peuvent être reportés sur une période maximale de 3 ans (certains secteurs comme les hydrocarbures ont des règles particulières).

Conseils pratiques pour les entrepreneurs

- Anticipez l’impôt : même si vous êtes en déficit, le minimum reste dû.

- Organisez votre comptabilité : une bonne tenue des livres permet d’éviter des redressements fiscaux.

- Respectez les délais : les pénalités pour retard de déclaration ou paiement sont lourdes.

- Vérifiez vos exonérations : certaines ONG, entreprises franches ou projets internationaux peuvent réduire considérablement leur charge fiscale.

- Consultez un expert : le CGI est complexe, un accompagnement vous évite des erreurs coûteuses.

L’Impôt sur les Sociétés (IS/IBIC) au Mali est incontournable pour toutes les entreprises. Bien le comprendre, c’est éviter des surprises, mieux planifier sa trésorerie et respecter ses obligations fiscales.