En tant que salarié au Mali, vos revenus sont soumis à l’Impôt sur les Traitements et Salaires (ITS). C’est l’un des impôts directs les plus importants, car il concerne la majorité des travailleurs, qu’ils soient dans le secteur public ou privé. Comprendre son fonctionnement est essentiel pour tout employé et tout employeur.

Dans cet article, nous allons voir qui paie l’ITS, comment il est calculé, quels sont les barèmes en vigueur, les exonérations possibles et les obligations de déclaration.

1. Qu’est-ce que l’ITS?

L’Impôt sur les Traitements et Salaires (ITS) est un impôt direct prélevé à la source sur les salaires, traitements, pensions et rentes viagères.

- Il concerne tous les revenus salariaux, qu’ils proviennent d’une entreprise privée, d’un organisme public ou d’une ONG.

- Il est retenu et reversé par l’employeur auprès de la Direction Générale des Impôts.

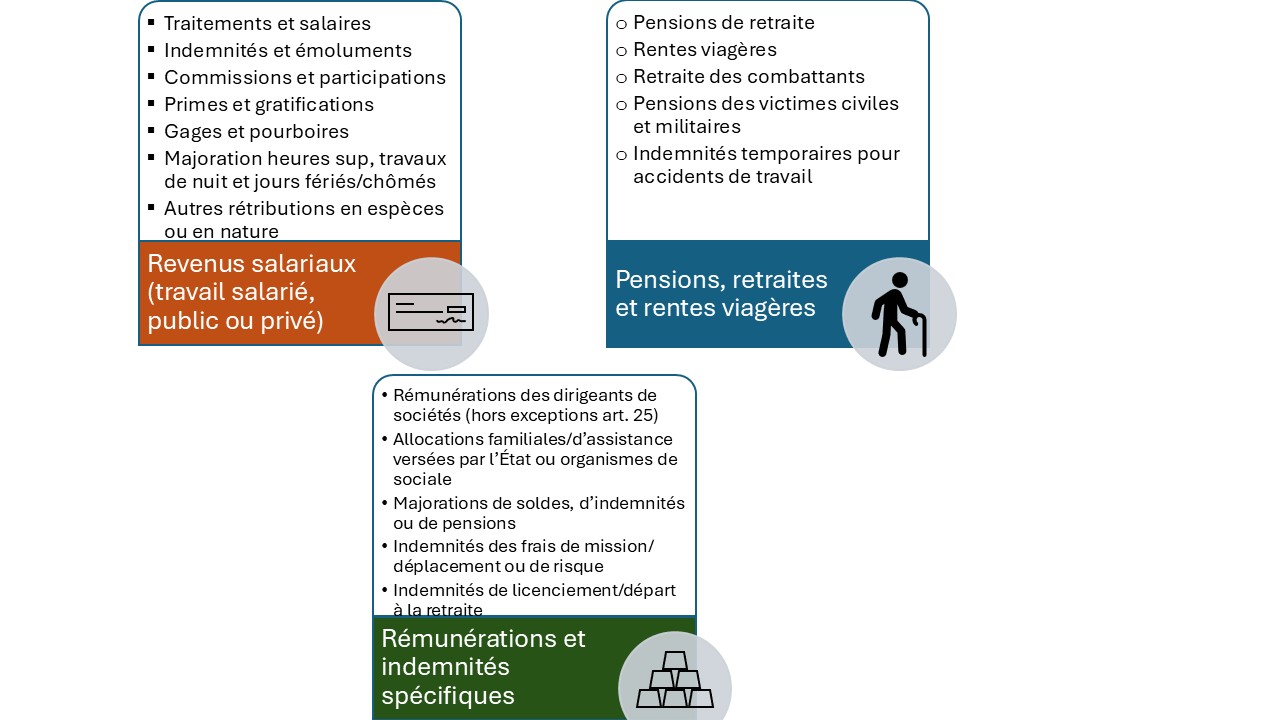

2. Revenus soumis à l’ITS

L’ITS s’applique sur l’ensemble des revenus suivants :

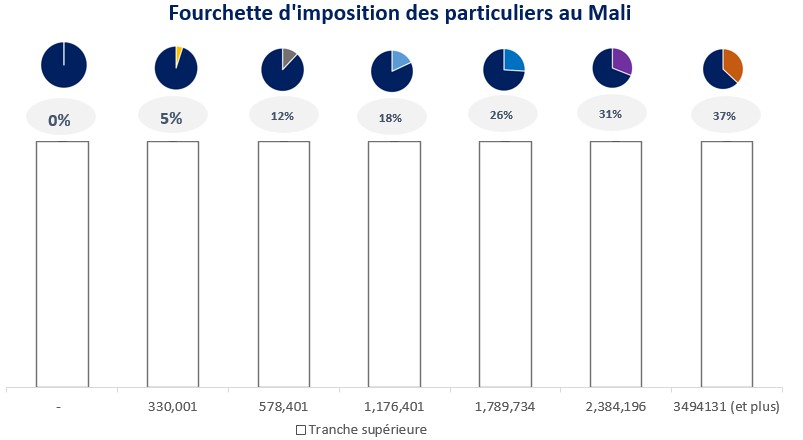

3. Barème de l’ITS

L’ITS est calculé selon un barème progressif par tranches de revenu mensuel imposable (après déductions et abattements).

Ce barème rend l’impôt progressif : plus le revenu est élevé, plus le taux appliqué est important.

4. Exemple pratique de calcul

Un salarié marié avec 3 enfants à charge perçoit 1 200 000 FCFA net imposable par an (après déduction de l’indemnité spéciale de solidarité et la cotisation l’INPS de 3,6%).

- 0 – 330 000 → exonéré

- 330 001 – 578 400 = 12 420 FCFA

- 578 401 – 1 176 400 = 71 760 FCFA

- 1 200 00 – 1 176 401 = 4 248 FCFA

✅ Impôt brut annuel obtenu = 88 428 FCFA

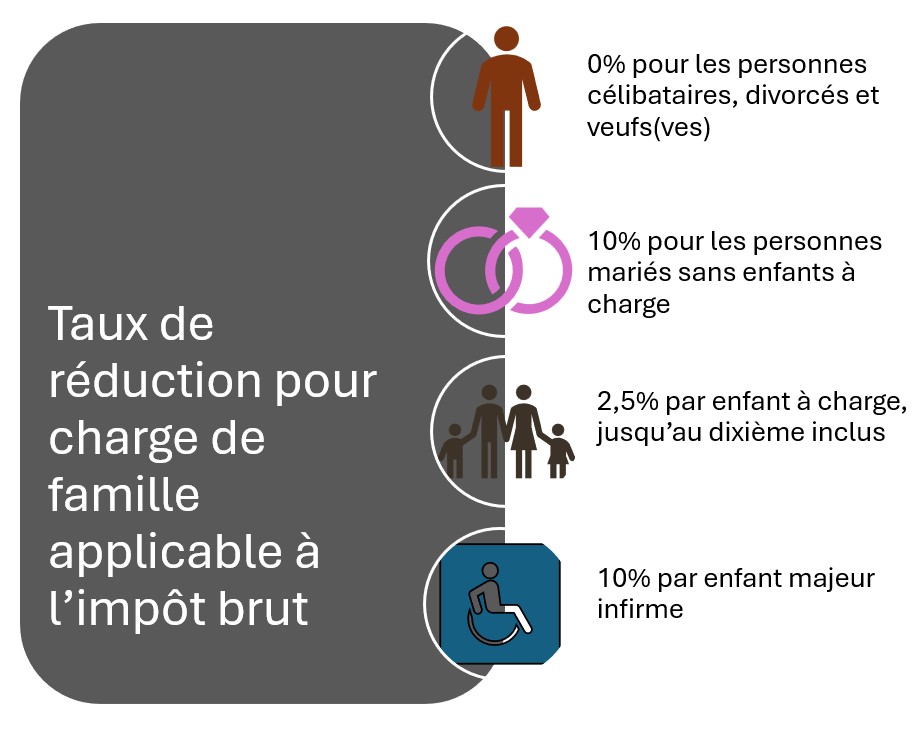

Taux de réduction = 10% + (2,5%*3) = 17,5% —->Impôt Net = 88 428 * (100%-17.5%) = 72 953 FCFA

Taux de pression fiscale diminué de 2 points —-> ((72 953 / 1 200 000)*100)-2 = 4,079%

✅ Impôt net annuel = 4.079% * 1 200 000 FCFA = 48 948 FCFA

5. Déductions et exonérations

Certaines primes et indemnités sont totalement ou partiellement exonérées, notamment :

- Indemnités de logement, de déplacement, de dépaysement, déménagement de transport et de famille (plafonnées)

- Allocations familiales légales

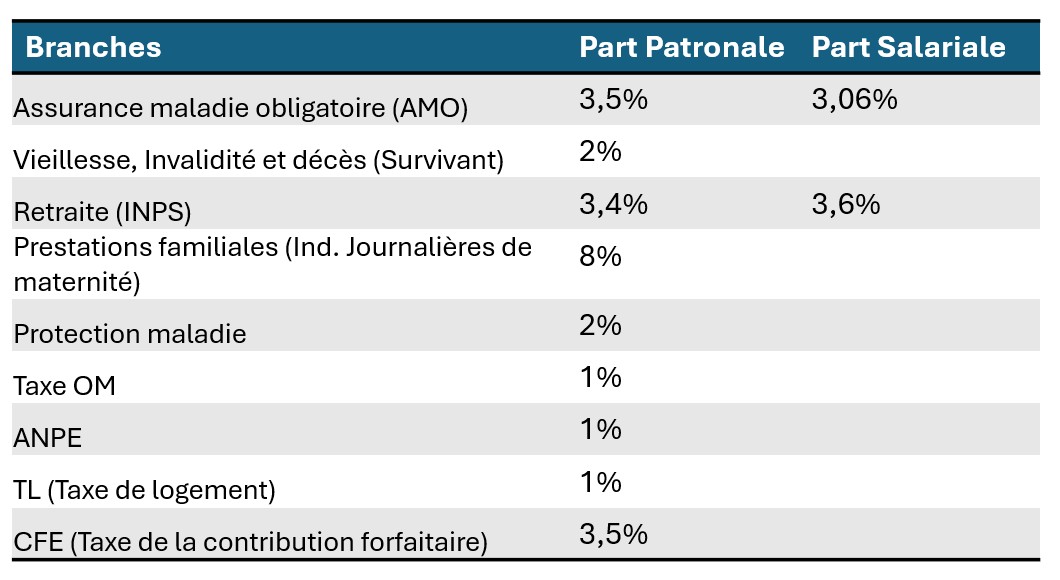

- Cotisations sociales obligatoires (INPS, AMO)

- Indémnités de responsabilité des cadres supérieurs

- Indemnité de monture personnelle (forfaitaire)

- Les avantages en nature sont déductibles à 50%

- Indemnités spéciales 1982 & 1991

- Indemnité de caisse et de gestion (sans excéder 10% du traitement de base)

- Indemnités de mission couvrant les frais réels

Ces déductions réduisent la base imposable avant application du barème.

6. Obligations de l’employeur

- Calculer l’ITS chaque mois selon le salaire net imposable,

- Retenir l’impôt à la source,

- Verser les montants collectés au Trésor public, au plus tard le 15 du mois suivant ou le premier jour ouvrable suivant cette date si celle-ci tombe sur un jour non ouvrable.

- Fournir un bulletin de paie détaillant le calcul de l’impôt,

- Établir une déclaration annuelle des salaires versés et impôts retenus.

7. Obligations du salarié

- Vérifier que l’employeur applique correctement le barème,

- Conserver ses bulletins de paie comme justificatifs,

- Déclarer d’éventuels autres revenus imposables (activités annexes, loyers, etc.), même si l’ITS est déjà prélevé à la source.

L’ITS au Mali est un impôt progressif qui vise à taxer équitablement les revenus salariaux. L’employeur joue un rôle clé en tant que collecteur. Pour les salariés, comprendre le barème et les déductions possibles permet de mieux anticiper son revenu net et de vérifier la conformité de ses bulletins de paie.